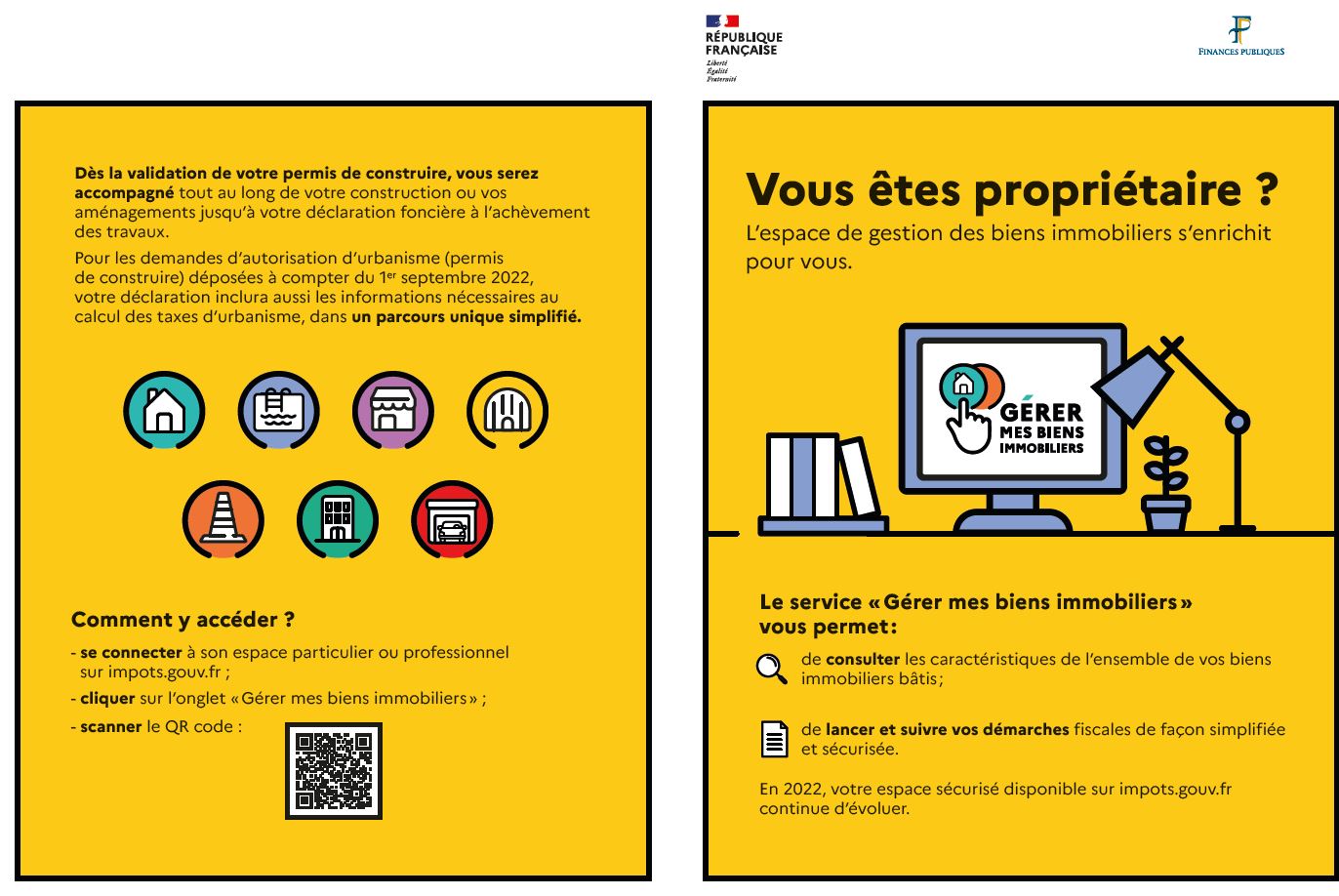

Depuis le 1er septembre 2022, la Direction Générale des Finances Publiques (DGFiP) est chargée de la liquidation de la taxe d’aménagement de toutes les demandes d’autorisation d’urbanisme déposées à compter de cette date.

Qu’est-ce que cela change pour le pétitionnaire lors du dépôt de sa demande (en ligne ou en format papier) ?

- La DENCI (Déclaration des Éléments Nécessaires pour de Calcul des Impositions) n’a plus à être renseignée pour toute demande d’autorisation d’urbanisme déposée à compter du 1er septembre 2022, sauf cas particuliers. (La DENCI constitue la base des données à partir de laquelle la taxe d’aménagement et la redevance d’archéologie préventive seront calculées).

Les DENCI des demandes de permis modificatifs et des transferts déposés après le 1er septembre 2022 mais rattachés à une demande d’autorisation d’urbanisme initiale déposée avant le 1er septembre 2022 devront en effet continuer à être renseignées. - Sauf cas particuliers, pour toute demande d’autorisation d’urbanisme déposée à compter de cette date, une déclaration devra être effectuée par les redevables auprès des services fiscaux, dans les 90 jours suivants l’achèvement de la construction (au sens de l’article 1406 du CGI), sur l’espace sécurisé du site www.impots.gouv.fr via le service “Biens immobiliers”.

➡ Document “Informations sur les taxes d’urbanisme“ du Service départemental des impôts fonciers du Nord.